ID:20220315-706200-03

目次

「カーボンニュートラルへ!一歩進んだ環境家計簿への取り組み~工事単位から企業全体へ~」

講師:株式会社成田工業 工事部 工事次長 妻沼 竜也(つまぬま たつや)

▼PowerPoint PAGE-01

★:クリックしてアニメーションを進める。

◆:クリックして頁を進める。

それではCPDS認定講習会を始めていきたいと思います。

今回講師を担当させていただきます私、株式会社成田工業 妻沼竜也と申します 本日のテーマは「カーボンニュートラルへ!一歩進んだ環境家計簿への取り組み~工事単位から企業全体へ~」を お話しさせていただきます。

これは、2019年に、帯広の区画線業者さんの講習を参考に、当社でも企業としての環境対策について具体的な数値化を行ってきました。 お聞き苦しいことがあろうかと思いますが、どうぞよろしくお願いいたします。 ◆

▼PowerPoint PAGE-02

温室効果ガスの排出量と吸収量を均衡させることを意味します。

日本は、2020年10月に2050年までに温室効果ガスの排出量を全体としてゼロにする、

カーボンニュートラルを目指すことを宣言しました。

「排出を全体としてゼロ」というのは、二酸化炭素をはじめとする温室効果ガスの「排出量」

※人為的なもの から、植林、森林管理などによる「吸収量」※ を差し引いて、合計を実質的にゼロにすることを意味しています。 ◆

▼PowerPoint PAGE-03

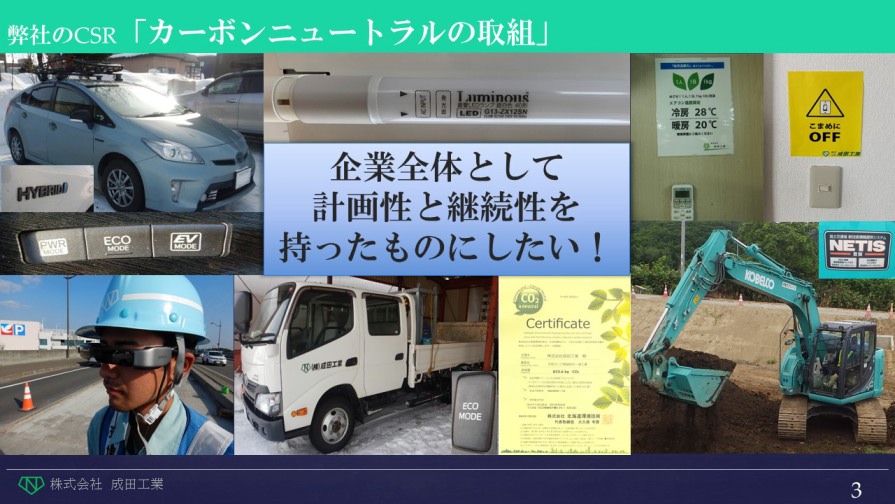

(1)エコカー導入・・・一台当たり年間の燃料代が約60万円していましたが、ハイブリット車に替えたことで燃料代が約40%程度削減しております。

(2)事務所の室内照明のLED化・・・長寿命・低電力による経費削減、CO2削減ができております。

(3)冷暖房の温度設定、こまめな消灯・・・職員トイレの電灯を人感センサー付きに替え消し忘れの防止をしています。 (4)オートアイドルストップ機能付バックホーの導入・・・従来機に比べ不要なアイドリングが減りました。

(5)B5軽油の使用・・・自社保有の車両・機械はB5軽油を使用しております。

(6)工事用車両のディーゼルハイブリット車の導入・・・5年ほど前から自社保有のディーゼル工事車両のハイブリット化を進めております。

(7)ウェアラブルカメラの使用・・・遠隔にて段階確認、社内検査を実施し、車両移動時にかかるCO2の削減となっています。

(8)ICTの活用・・・人員削減、測量杭の軽減、電子データ化によるタブレット端末の普及によるペーパーレスの実現。 これらは当初、燃料費等の経費削減を目的に導入してきましたが、カーボンニュートラルだけではなく働き方改革に寄与していることを改めて考えることで、 企業全体として排出削減の計画性と継続性を持った取り組みへ進歩できないかと考えるに至りました。◆

▼PowerPoint PAGE-04

みなさんも取り組んでおられる環境家計簿ですが、(今年度から自主的な取組となった) これらは、工事単位で一ヶ月以上の期間を取り組むことになっていました。

弊社も以前から工事単位で環境家計簿の取り組みを行っていましたが、 それは、個々の工事それぞれ独立した取り組みでした。

これを拡大して、本社も含めた企業全体の取り組みは出来ないか、いろいろ考えて参りました。 ◆

▼PowerPoint PAGE-05

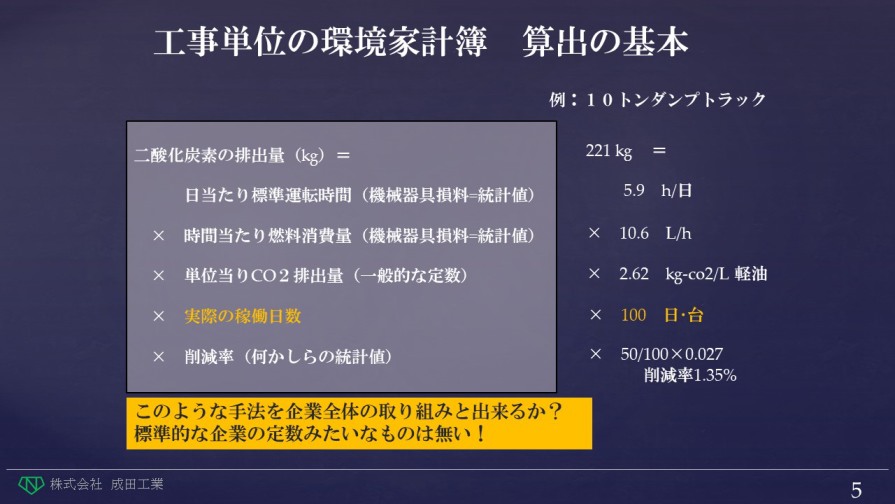

計算方法は、ご覧の通りとなります。

機械損料の値を使って計算してみると、日当たり標準運転時間5.9h、時間当たり燃料消費量が10.6L/h、単位当たりCO2排出量は2.62㎏、実際の稼働日数を100台/日として 何かしらの統計値と思われる削減率 環境家計簿のシートでは、自動計算されていますが、アイドリングストップを50%実施したとすると 50/100×0.027という計算式で1.35%の削減がなされることになります。

結果、221kgの削減と算出しています。

現場の技術者としては、ダンプの稼働時間では無く、稼働日数さえ把握すれば良く、非常に取り組みやすいものとなっているのは、 みなさんがご承知の通りです。 ◆

▼PowerPoint PAGE-06

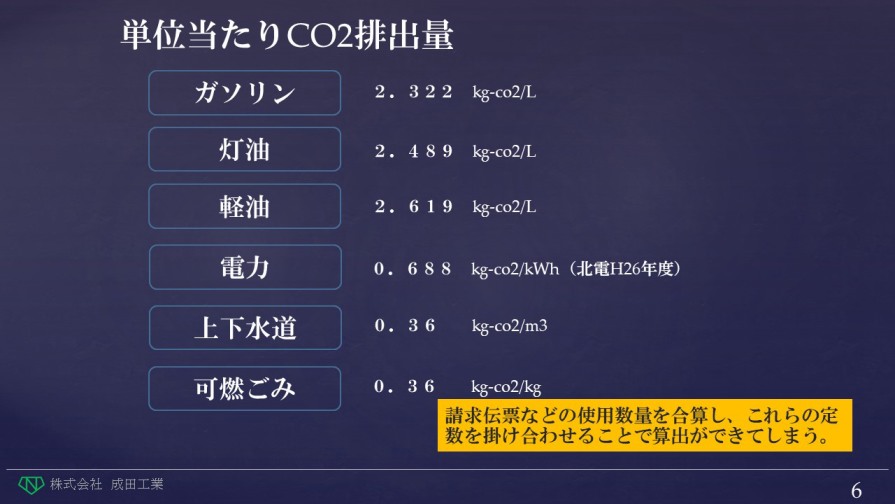

これは、WEBで公開されている「単位当りの二酸化炭素排出量」です。

請求伝票などの使用数量を合算し、これらの定数を掛け合わせることで算出ができてしまうのは、誰もが気づくことでしょう。

前にお話ししたように、環境家計簿では、統計手法に基づいた日当たり標準運転時間などにより算出していましたが、 ダンプトラックであれば、 軽油の単位当り二酸化炭素排出量 2.619 × 「実際の給油量」 にて、正確な二酸化炭素排出量を算出できることに気づきます。 ◆

▼PowerPoint PAGE-07

(1)暖房用燃料として灯油です。

(2)電力

(3)上下水道(処理場で電力を使用するため換算でき、換算係数も公開されている。)

(4)工事用の車両燃料、軽油やガソリンです。

(5)ごみなどの廃棄物

(6)広く見ますと、従業員の通勤時の自家用車も含まれます。 ほかにも細かく洗い出せば、項目はあるかと思います。

次に、これらの項目について、現段階において支払伝票などにより遡って実際の使用数量を把握できるものが、

(1)暖房用燃料として灯油、(2)電力、(3)上下水道、(4)工事用の車両用燃料、(5)ごみなどの廃棄物 ですので、データを取りまとめることとしました。

残念なのは、従業員の通勤時の自家用車や公共交通機関ついても算出して見たかったところですが、遡った数量把握が無理でした。今後の課題といたします。 ◆

▼PowerPoint PAGE-08

これは、B5軽油の月ごとの給油量と 支払い金額のデータです。 ◆

▼PowerPoint PAGE-09

単位当たりCO2排出量 × 伝票の数量の合算値 企業全体の環境家計簿の取組みのデータの取りまとめの主体は、

現場では無く取締役に直結した本社の経理ライン!で行ってます。 ◆

▼PowerPoint PAGE-10

2016年度(平成26年度)からの月別の排出量の推移です。

2021年度(令和3年度)は1月までのデータです。

なお、月ごとのデータは、請求月日をデータ月としています。

その時々の企業活動の隆盛に左右されていることがラインに現れています。

長期間の年度でデータの収集をしなければ、全体的な削減の傾向がつかめないと思いますので

継続的な取り組みが大切だと感じます。 ◆

▼PowerPoint PAGE-11

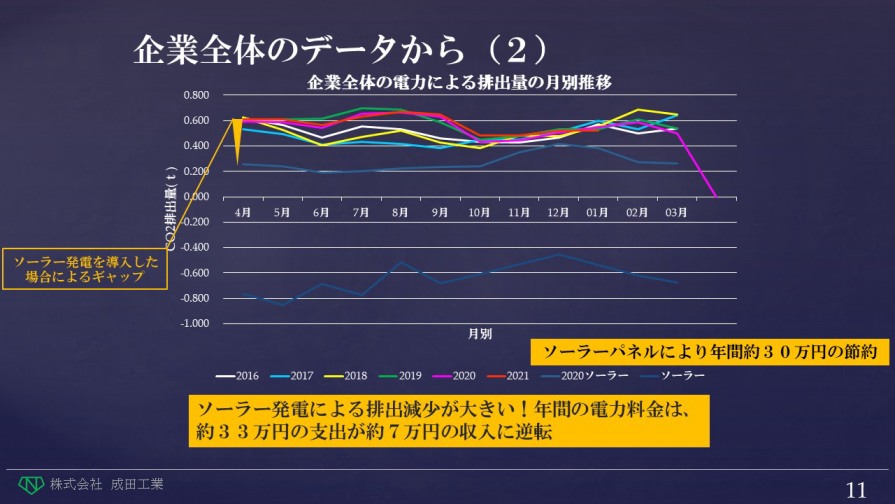

2016年度(平成28年度)からの月別の電力による排出量の推移です。

2021年度(令和3年度)は1月までのデータです。

2019年度は、当社の改装工事でエアコンの増設を行ないましたので例年に比べると夏場(5月~9月まで)のCO2排出量が大きく増加していることが読み取れます。

ソーラー発電を使用した際による、下のグラフは自社に30坪のソーラーパネルを設置した場合による供給率を表したものです。

例…月当たりに標準発電量は950KWhですが、日照等のロス率を計算すると平均約760KWhの発電量になります。

赤い折れ線グラフは2020年を例にしてソーラーパネル使用した場合の発電量に対する排出量の削減をグラフにしてみました。

年間の電力料金は、2020年度までは約33万円の支出でしたが、ソーラーパネルを取り入れることによって約7万円の収入が可能とされます。

またソーラー発電のメリットとして 太陽光発電システムを直流から交流に変換する単独運転の切り替えを可能とすることで、震災による停電時にも 事務所のパソコン、電話等の最低限の電源を確保できることが望めます。

ソーラー発電の規模やグレードによっては、余剰金が見込まれ、ソーラ発電のイニシャルコストは10年程度で償却できると考えます。

勿論、社員の節電による効果も含みますが、◆

▼PowerPoint PAGE-12

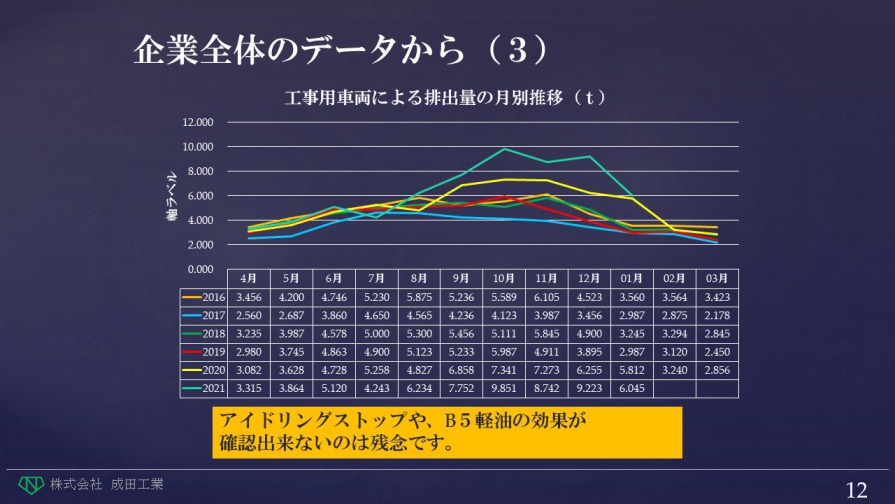

アイドリングストップや、B5軽油の効果は確認出来ないのは残念です。

その時々の企業活動の隆盛、現場の遠近に左右されていることがラインに現れています。 ◆

▼PowerPoint PAGE-13

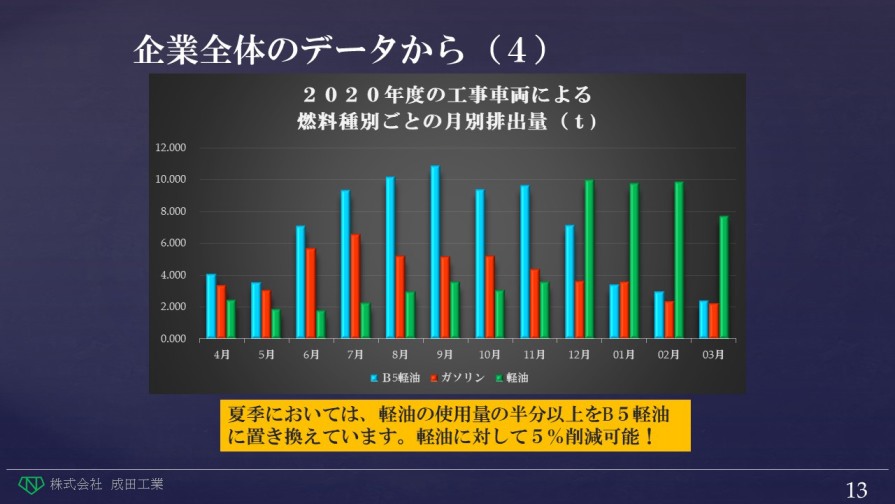

企業全体の軽油の使用量の約60%をB5軽油に置き換えています。

すべてB5軽油にできないのは、対応できない機械があるからです。

特に冬場に稼働する除雪機などは軽油を使用しています。

B5軽油は軽油に対してCO2排出量は5%削減可能!です。

単価は約4%upしますが、 企業イメージの向上など総合的に判断いたしますとメリットを感じています。 ◆

▼PowerPoint PAGE-14

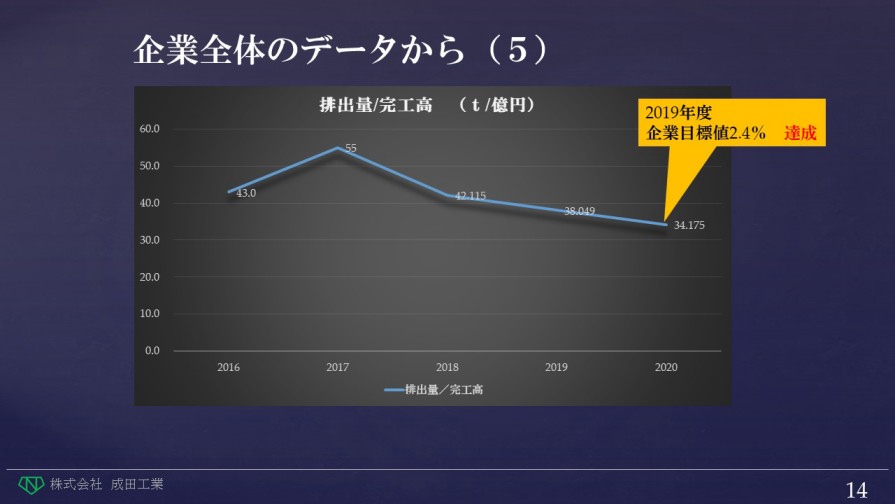

工事場所の遠い近い、夜間・昼間、夏冬で経費のかかり方は変わりますが、ざっくりした比較ができると思います。

2016年度を基準として2020年度では10.5%の削減ができました。

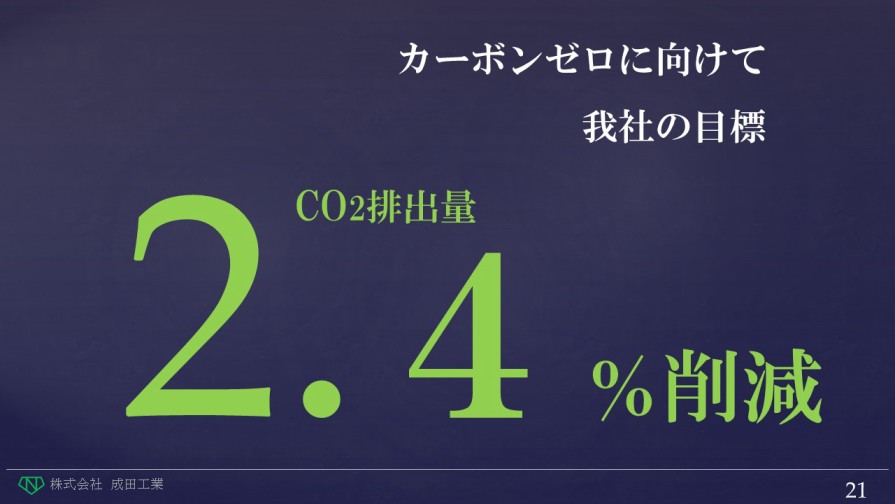

2020年度の目標値としては、前年度に対して2.4%の削減を企業目標として取り組み3.9%と達成しております。 ◆

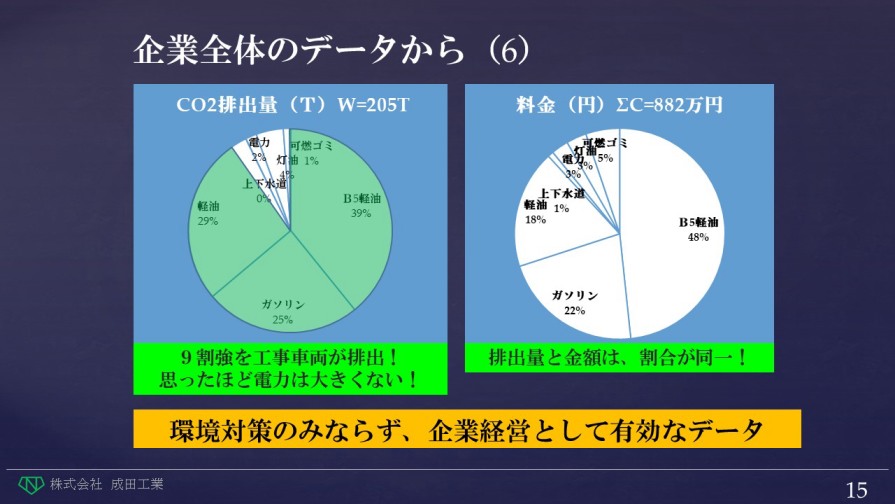

▼PowerPoint PAGE-15

★CO2の総排出量205トンの項目割合を見てみますと、

★9割強を工事車両が排出!

★思ったほど電力は大きくない!ことが判明しました。

★それらの支払料金の合計金額は882万円でしたが、 排出量と金額の割合は、ほぼ同一で有ることがわかります。

当然、原油価格に左右されますが、 CO2排出削減を仮に10%出来るならば、支払金額も10%削減でき、 企業利益に直結することとなります。 ◆

▼PowerPoint PAGE-16

自動車税は新車登録時から13年目から値上がりしてしまします。

自動車税…15%増税 重量税…20%増税 ですが、13年以上でもハイブリット車は対処外となるので、

当社では、順次ハイブリット車への入れ替えを行っております。 ◆

▼PowerPoint PAGE-17

これは、CO2の排出量をスギの木に換算したものになります。

車両一台から排出されるCO2は年間約2300㎏(年間走行距離10,000㎞ 平均燃費10㎞/hの場合) Co2=2300㎏を吸収するスギの本数は約160本となる。

当社の社用車はハイブリット車の為、平均燃費20㎞/h(年間走行距離10,000㎞) Co2=1150㎏を吸収するスギの本数は約80本まで減少することができる。

車種等によりますが、およそ50%の削減が可能となります。

このことから、当社ではハイブリット車の導入を行っております。

またディーゼル車については、ハイブリットディーゼル車やアドブルー搭載車を採用しCO2削減に努めております。 ◆

▼PowerPoint PAGE-18

継続性をどう担保するか? が問題と思います。 ◆

▼PowerPoint PAGE-19

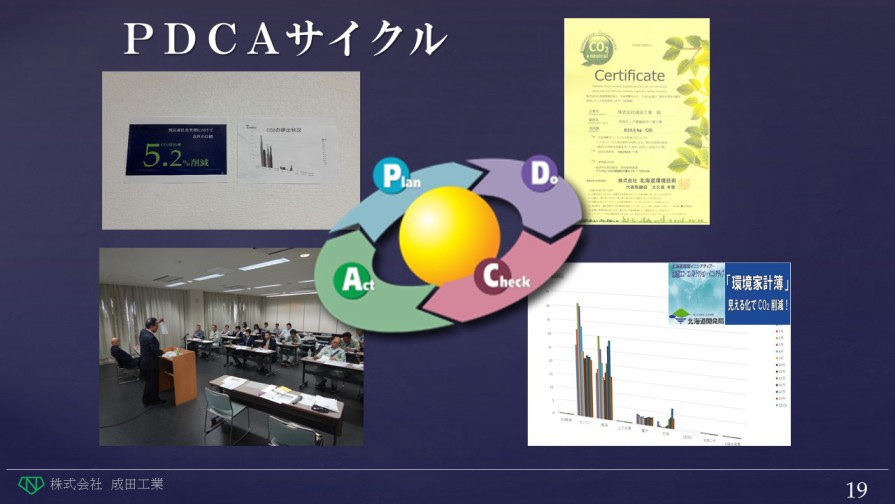

「PLAN」は、 前年度の実績を元に、新規に取り組む施策(たとえば、ソーラーパネルによる発電など)を決定し、前年度削減量をベースに本年度の削減目標値を決定します。

「Do」は、 前の頁で紹介したような施策や、社員の削減行動を実行します。

「CHECK」は、 電力量や燃料などを社員に一目瞭然で削減の進み具合を公開し、環境家計簿も利用し目標に対する評価を行います。 また、投資(たとえば、太陽光発電の装置など)に、見合った削減効果が発揮できているかの評価も重要です。

「ACTION」 社員全体で討論を行います。 この時のルールが他人の意見に対して否定的なことは言わない。全員が必ず1回は発言する。と決めています。

このことにより、社員一人一人の環境対策への積極性、責任感や義務感を高めることもできますし、改善提案や新たなアイデアも話し合えています。 そこから、次年度へのPLANへ継続していきます。 ◆

▼PowerPoint PAGE-20

・取り組みは社員全員で行い、データの取りまとめを毎月行う。

・PDCAサイクルにより継続的な企業活動を担保。

職場内で会議を開き、意見交換を行なうことをこれからも実施していく。

・CO2排出削減だけに留まらず、労働の効率化、労働時間短縮 を実施。

それにより働き方改革は勿論、CO2削減にも繋がると実感しました。 ◆

▼PowerPoint PAGE-21

ご清聴ありがとうございました。 ◆

コメント